Secciones

Servicios

Destacamos

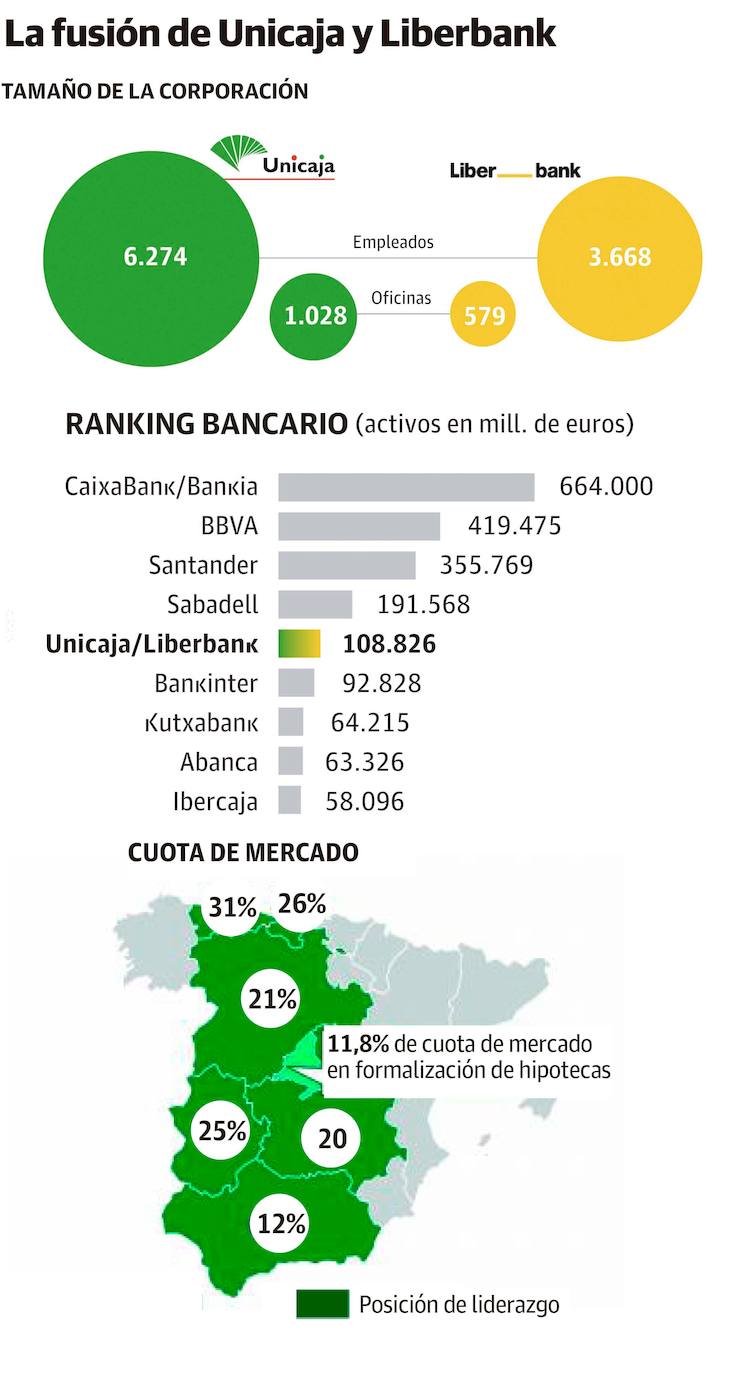

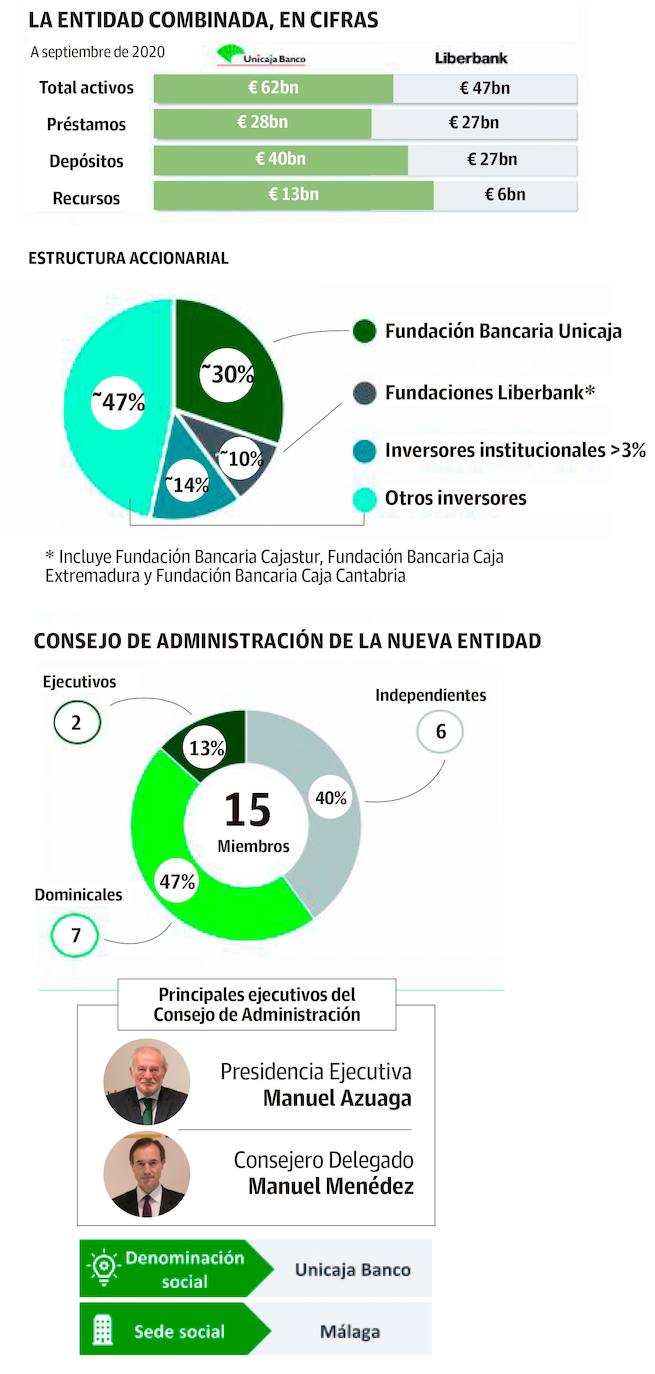

El presidente de Unicaja Banco, Manuel Azuaga, defendió ayer junto al consejero delegado de Liberbank, Manuel Menéndez, las ventajas del proyecto de integración por absorción acordado ayer por los consejos de ambos bancos y que se traducirá en más solvencia, liquidez y fortaleza financiera ... , incluso pese al impacto de la crisis del Covid en el sector. El «perfil de riesgo moderado» que comparten ambas entidades y fue destacado por Azuaga como punto de partida que «beneficia una decisión de fusión muy meditada» y que tendrá como resultado la creación del quinto banco del país, que actuará bajo la marca Unicaja Banco. El 66% del crédito total de ambas entidades -55.000 millones- es hipotecario en manos de particulares y sector público, un «perfil conservador» que destacó por su parte también Manuel Menéndez. Con activos conjuntos que superan los 109.000 millones y marcas bancarias que son referencia financiera en seis regiones de norte a sur de la Península, la 'nueva Unicaja' tendrá su sede operativa principal en Málaga, donde se ubicará también su sede social.

El banco resultante, según expuso Azuaga, tendrá respecto a otras entidades un impacto en sus cuentas a causa del Covid «mucho menor» por la exposición más limitada a los sectores más afectados por la crisis. El banquero malagueño se detuvo en la enumeración de los retos que enfrenta desde hace años el sector financiero, agravados por el empeoramiento de las expectativas económicas. Esos desafíos convierten, en su opinión, en «imprescindibles» grandes decisiones estratégicas como la acordada para afrontar el futuro por parte de Unicaja Banco y Liberbank: «Creemos que esta integración es una decisión estratégica de gran alcance que hace frente a todos los desafíos del sector y nos posicionará como entidad combinada en una situación sólida y adecuada para afrontar retos actuales y futuros».

La ganancia de tamaño fue relativizada por el presidente ejecutivo del nuevo banco, que destacó, entre otros, el efecto positivo que la mayor dimensión permitirá para acceder a financiación en los mercados de deuda: «Seremos uno de los bancos más relevantes por dimensión, sin embargo, el incremento de tamaño no constituye un fin en si mismo sino que tiene como finalidad incrementar de forma notable la eficiencia, rentabilidad y fortaleza ante esos retos», defendió.

Noticia Relacionada

El nuevo banco, que requerirá 540 millones para la reestructuración de capacidad, prevé alcanzar una ratio de capital de máxima calidad (CET 1 fully loaded) del 12,4%, que será la más elevada entre los bancos cotizados. También aspira a ser el primer banco en ratio de coberturas de activos problemáticos (67%) y el segundo cotizado con menor índice de mora (3,8%) en el sistema. El que será quinto banco del país por activos -más de 109.000 millones- prevé elevar la retribución futura, que verán subir en un 50% el beneficio por acción en 2023 y situarse su indicador de rentabilidad (ROTE) en el 6%, doble del que tienen ahora Unicaja y Liberbank,

El ahorro anual de costes que generará la integración a partir de 2023, alcanzará en ese ejercicio 192 millones, lo que mejorará en unos 11 puntos la ratio de eficiencia de la entidad, según sus máximos responsables. En relación a las sinergias, Azuaga y Menéndez explicaron que el 90% del ahorro vendrá de unos menores gastos, y el resto, de la necesidad de menores amortizaciones. La «permanencia, cercanía y vinculación con los terrritorios» fueron recalcadas por Azuaga y Menéndez como valores de las respectivas entidades que tendrán continuidad en el modelo de negocio del nuevo banco, centrado en el cliente minorista.

Ambos banqueros se reunieron ayer en Málaga, desde donde analizaron en comparecencia telemática las claves de una fusión que conllevará ajustes en la integración de plantillas. El coste total de la restructuración - 540 millones- destinará un 70% al ajuste de personal y red de oficinas. Sobre el primero, un aspecto que se abordará cuando esté en marcha la fusión efectiva, los dos banqueros justificaron su negativa a revelar estimaciones por tratarse de un asunto que, como subrayó, Azuaga, se deberá abordar con la representación de los trabajadores. La plantilla conjunta se acerca a los 10.000 trabajadores con una red de 1.600 oficinas.

En la nueva etapa, Unicaja Banco, tendrá una presencia dominante en Andalucía, Extremadura, Castilla y León, Castilla-La Mancha, Cantabria y Asturias, con una implantación en el 80% del territorio nacional y planes para reforzar su presencia en el mercado madrileño. El nuevo grupo que presidirá Manuel Azuaga refuerza su posición en la banca minorista, con más de 4,5 millones de clientes, entre el 3,2% y 5% de cuota de mercado y un peso significativo en los principales productos que comercializa la banca: depósitos (4,7%), créditos (4,2%) y también en los recursos captados fuera de balance, como seguros y fondos (3,3%). En relación a la comercialización de seguros, la entidad resultante realizará una provisión estimada de 200 millones de euros que se destinará a atender las necesidades que se deriven de las negociaciones para establecer el nuevo modelo de comercialización que se implante finalmente en la entidad.

¿Ya eres suscriptor/a? Inicia sesión

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.